打印

打印

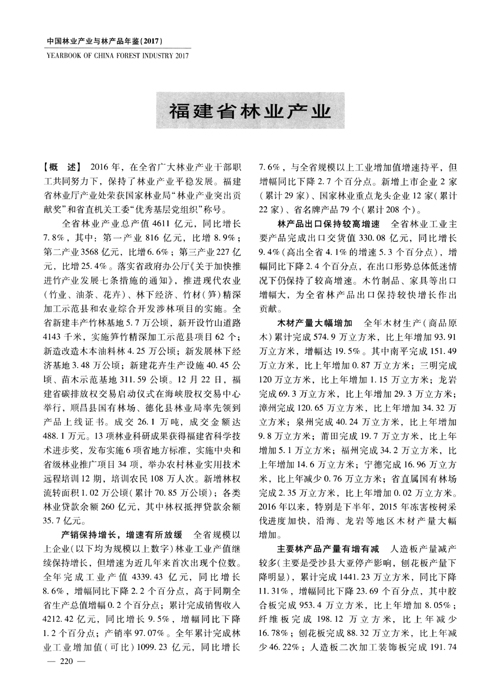

对当前内部审计建设中若干问题的思考

编号

zgly0001152593

文献类型

期刊论文

文献题名

对当前内部审计建设中若干问题的思考

作者

曹树森

作者单位

延边州林管局审计处

母体文献

林业财务与会计

年卷期

1995年06期

年份

1995

分类号

F239.4

关键词

内部审计

若干问题

企业领导

内审机构

审计机关

现代企业制度

林业企业

内部约束机制

社会主义市场经济体制

指导思想

文摘内容

一、关于内部审计的指导思想我国的内部审计已有十年的历史,国有大中型企业内审机构建立之初,一般是效法审计机关的工作方式,实施企业内部的监督控制。在理论宣传上认为内部审计是国家审计体系的组成部分,是国家审计的基础,其行为是代表国家对企业进行内部监督等。在中共中央关于建立社会主义市场经济体制的决定发布之后,国有企业改革的目标是全面实行现代企业制度,在这一大前提下,建立企业内部审计制度的指导思想也应该得到明确。1.在实行市场经济以后,内部审计的目标就是通过为企业管理者提供分析、评价、建议和对被审项目恰如其分的评论,从而赋予企业以健康性、有效性,因而使企业受益。在现代企业制度下,只有如此,内部审计才有其

-

相关记录

更多

- 黑龙江省国有森工林区林下经济发展水平及其影响因素的动态变化 2022

- 林业企业ESG表现对全要素生产率的影响研究 2022

- 林业企业融资研究进展 2022

- 2020年俄罗斯胶合板和锯材产量下降 2021

- 林业企业环境信息披露能增加企业价值吗? 2021

- 浅谈家具企业内部审计独立性影响因素及其对策 2021

相关图谱

相关动态

相关信息