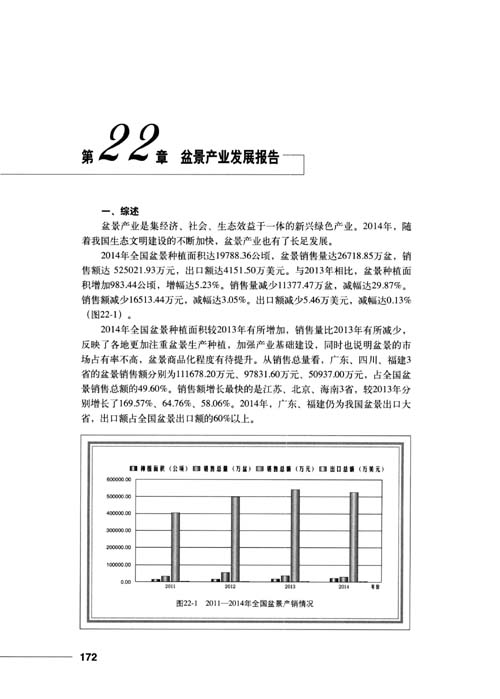

打印

打印

国营苗圃应加强苗木成本核算

编号

zgly0001293651

文献类型

期刊论文

文献题名

国营苗圃应加强苗木成本核算

作者

郭延英

作者单位

青海省湟中县多巴国营苗圃

母体文献

林业财务与会计

年卷期

2005年12期

年份

2005

分类号

F302.6

关键词

成本核算

苗木

生产费用

成本计算期

成本计算对象

事业单位

生产性

生产经营过程

多种经营

成本对象

文摘内容

国营苗圃是生产性事业单位,因此,苗圃财务制度既要体现苗圃事业单位的特点,同时又要满足“生产性”管理核算的需要。“生产性”主要表现在两个方面:一是培育苗木的生产性活动,二是苗圃要依靠自身的力量发展多种经营和综合利用,达到以短养长的目的,这就需要引进企业经营机制。因此,苗圃制度体现了林业的特点,也体现了企业化管理的特点。一、国营苗圃苗木成本核算的意义国营苗圃作为生产性事业单位,一方面要努力培育各种苗木,提高苗木质量,扩大苗木品种,满足市场需要;另一方面还要加大技术含量,减少劳动耗费,降低成本,提高经济效益,逐步积累资金,实现多种经营。为了实现上述任务,国营苗圃必须要以效益为中心,做好各方面工作,增

-

相关记录

更多

- 沙地不同防渗材料对保水保肥和苗木生长量的影响 2023

- 对林草基层事业单位干部教育培训的思考 2022

- 半枫荷苗木质量分级标准 2022

- 红蓝光质配比对观光木苗木生长及内源激素的影响 2022

- 不同容器和基质配比对榉树容器苗生长的影响 2022

- 陕西石质山地植被恢复的关键技术 2021

相关图谱

相关信息